既存バランスファンドより低コストで、それ故にハイリターン。

自分好みの資産配分を実現したオリジナルバランスファンドの自作に挑戦する。

バランスファンド。

投資信託のうち、様々な資産クラスをまとめ、1商品だけで分散投資を完結できるように設定された便利なファンド。

自動でリバランスもしてくれるため、自分でインデックスファンドを組み合わせて保有する場合に比べて手間がない。

ただし、欠点はいろいろと指摘されている。

そのあたりは既存の優れた記事があるのでそれを紹介。

バランスファンドが本質的にダメな4つの理由

山崎 元:経済評論家・楽天証券経済研究所客員研究員

政治・経済 山崎元のマルチスコープ

初心者向きはウソ。バランスファンドの7つの注意点

山崎元 ホンネの投資教室

バランスファンドのメリットとデメリット、注意点を解説! | 俺たち株の初心者!

ダメな理由をまとめると

(1)コストが高い

最大の理由。コストはリターンを確実に蝕む。

(2)細かな資産配分のコントロールができない

各個人にとっての理想の資産配分のファンドは、見つかりにくい。あるいは、ない。

理想の資産配分にしようとして複数のバランスファンドを保有すると、

現在の投資バランスが何%ずつかを把握しにくくなり、保有資産配分の計算が手間になり

リスクリターン比率のコントロールができなくなる。

保有ファンド・投資先が増えると、リバランスを手動で行う手間も時間もかかってしまう。

松井証券はこの「バランスファンドがダメな理由」を無くすことのできる仕組みを作った。

やることは初期設定だけ。さらに、気に入らなければいつでも資産配分を変更できる。

具体的な手順は

0、口座開設、入金

まずは口座開設しないと進まない。それから、初期投資金額と当面の追加投資金額を準備する。

1、ポートフォリオ作成

好みの資産配分を決める。既存の投資信託を組み合わせて設定する。

君は松井証券が提供するロボアドバイザー機能のポートフォリオ提案をそのまま

受け入れてもいいし、受け入れなくてもいい。

既存バランスファンドをそのまま真似して低コスト化するのもいいかも。

各種リバランスにより、この目標ポートフォリオは楽に維持できる。

2、初期投資金額を決める

最低10000円以上1円単位で設定できる。

もしかしたら0円でもできるかもしれないがやってないからわからない。

3、追加投資設定をする(リバランス積み立て)

毎日、毎週、毎月、いづれかの頻度で、指定金額を追加投資できる。

100円以上、1円単位で設定可能。設定したくなければ、しなくてもいい。

4、リバランス設定をする

年に0~4回で設定できる。

初期設定の目標ポートフォリオから増えた資産を売り、減った資産に回す。

売却時に税金がかかってしまうので、投資資産が巨大な場合以外は設定なしにしておきたい。

5、以上。

あとはのんびり待つだけ。

追加投資(リバランス積立)するなら、自動入金の設定もしておいたほうが楽できる。

好きな時に、気になる項目をいじってもいい。

投資信託同士を比較・評価してくれるロボアドバイザー(無料)で、

目標ポートフォリオに組み込んだ投資信託を眺めるのもいい。

これまで、どの証券会社でも、指定金額を指定日に購入していく仕組みはあったが、

それだけではどうしても目標としていたポートフォリオからズレるため、その補正のための

リバランスの手間とコストがかかっていた。(かかるから私はしていなかった。)

それが、いつの間にか、松井証券は手間とコストを削減できる仕組みを始めていた。

「リバランス積立」積み立て時、自動でポートフォリオのバランスを整えてくれる。

「自動リバランス」年4回までの指定日、自動でポートフォリオのバランスを整えてくれる。

「今すぐリバランス」いつでも、ボタン一つでポートフォリオのバランスを整えられる。

「一括購入でリバランス」いつでも、追加購入でポートフォリオのバランスを整えられる。

売買が絡む「自動リバランス」「今すぐリバランス」も手間を劇的に減らしているが、

利益確定による税金発生を繰り越しできる「リバランス積立」「一括購入でリバランス」

が手間だけでなくコストも削減しており、素晴らしい。

既存のバランスファンドへの手数料を払うことなく、無税リバランスでリターンが高まる。

既存のバランスファンドでは存在しない自分好みのバランスのポートフォリオを設定できる。

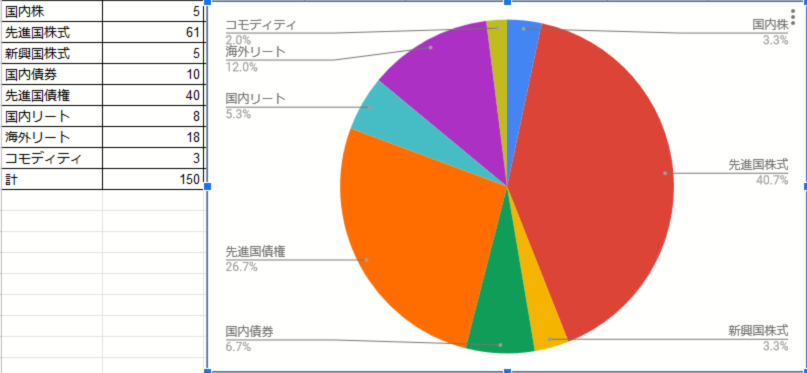

で、とりあえず設定してみた。

ハイリスクハイリターンのものをおすすめされるように設問を選択し、

ロボアドバイザーにおすすめされた設定がこれで、

それをもとに自分好みにした設定がこれ。

特殊なファンドをポートフォリオに入れてあるため、ポートフォリオ全体でのリスク・リターンが分析対象外になっている。

(次回に続く)

オリジナルのバランスファンドでほったらかし投資をはじめてみる2(松井証券)