詳細は後日に回すとして、ものすごく大雑把に決めておく。

今回は合理性より、自身の精神的効用を重視したルール。

第289回 個人の資産運用に関する「ヤマザキの分離定理」

https://member.rakuten-sec.co.jp/web/market/opinion/fund/yamazaki/0289.html

このルールの図の部分がわかりやすい。内容も理解しやすい。

ほぼ丸ごと、この方針で採用し、微修正。

最小分散~市場ポートフォリオを、自身のリスク許容度に合わせて保有する(のが理想)。

1、資産を「無リスク資産」と「リスク資産」に分けて考える

1A、「無リスク資産」は、生活費やちょっとした突発的支出に対応できる分は最低限残す。

1B、「リスク資産」は、無リスク資産を除いた分を使う。

2、恐怖心や、タイミング投資への誘惑という悪魔の囁きなどには素直に負け、安全資産割合を高める

3、きっちりと始めるのは次回の景気後退後から。

手間がかけられなくなった場合はこれよりシンプル化する。

自分のルールを図にするとこんな感じ

1A、「無リスク資産」の具体額について。

失業や家財消失があっても速やかにストレス少なく生活が立て直せる最低限の金額を想定する。

「生活防衛資産」って言ったほうが近いかも。そのための想定費用は

・生活費3か月分

・家具家電生活用品再購入資金(生活再建に必要な最低ランクのもの)

・賃貸入居費

・交通事故や疾病治療の初期費用

・半年以内に使用予定のある費用

あとは生活防衛に必要ではなくても、リスク資産にしたくない分を適宜置いておく

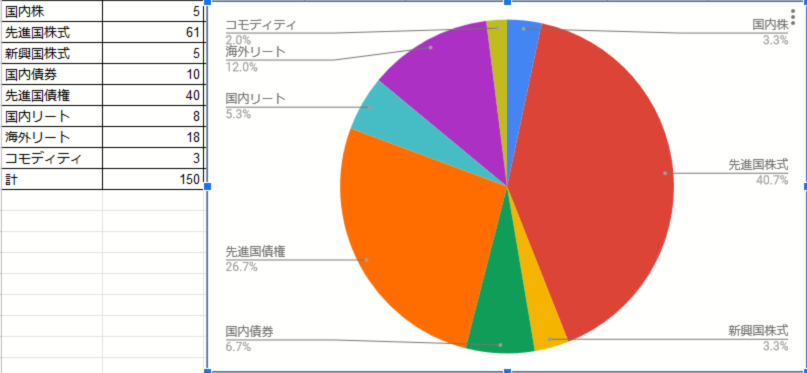

1B、「リスク資産」の運用先について

インデックスのままでは退屈なので適当にいじる。

忙しいといじる暇がなくなるのでインデックスに戻す。

・3割:国内個別株(株主優待メイン)

・4割:外国株(基本的に投資信託)

・3割:その他

比率で悩んだらその他をいじって調節する。

また、必要に応じて低リスクポジションをとる。

2、恐怖心による現金積み増し、タイミング投資のおおざっぱなルールを作っておく

投資額と運用のバランスを決めておけば、リバランスによりある程度自動的に利益確定、損切できる。

リスク資産への投資額を減らす場合のゆるーいルール

・リスク資産に配分した資産のうち、特に理由のない低リスクポジションは基本的に50%までとする。

・タイミング投資の目安として、20%、32%、44%、56%のドローダウン発生時に

それぞれ手持ち現金の1/4,1/3,1/2,全額、を投資する。

・景気後退時は低リスクポジションを積み増しショックを回避する。

米国長短金利差の逆転や、

米政策金利が利上げ以降1年以上連続で据え置きの場合、米政策金利が利下げになった場合に

「長短金利差逆転の日」、または「米政策金利最後に利上げされた日」を開始として、

リスク資産のうち「(経過月数)/48」を目安に低リスクポジションを積み増す。

・景気後退から回復したと判断する基準、

米国長短金利差が十分な差に戻った場合や、

利下げ後に米政策金利が7か月以上据え置きの場合、米政策金利が利上げとなった場合、

その他明らかに回復した場合など。

1年を目安に、景気後退判断で積み増した低リスクポジションをリスク資産に戻す。

3、きっちり始めるのは次回の景気後退後から、の予定。

現状ぐちゃぐちゃな保有バランスをそれまでに整える。

尚、忙しくて資産をいじれない場合には個別株を指数の投資信託に変え、その他資産をなしにする。

面倒になったら上記2のルールは発動せずインデックス投資に振っておく。

国内株式をインデックスではなく、株主優待目当てで国内個別株を選ぶ理由;

一つ目は「インデックス投資は退屈」という欠点対策。

二つ目は「投資信託を上回る」リターンを得るため。

信託報酬は明らかなコストで、これを回避できればそれだけリターンが増える。

だた、現状の投資信託では無視できるレベルまで減ってきている。

自身で組むほうが取引コストがかさむため、得るものは少ない。

株主優待は企業による個人投資家への優遇措置。自身にあったものならプラスのリターンになる。

難点は、小売業や外食産業など、消費者向け企業による実施が多いこと。

あまり優待だけを見ていると、投資業種が偏る可能性があるから注意する。

面倒になったらインデックス投資信託に回す。

景気後退時のリスク回避;

私は勤め人、サラリーマンなので、基本的に毎月追加投資資金をある程度確保できる。

今のところリスク資産に投じている総資産は少なめなので、

この毎月増える追加投資資金で十分景気後退時対応資金になっている。

景気後退判断;

2018.12.3 米国国債金利の2年物と5年物の金利水準が逆転。

2018.12.20 米国政策金利が2.25%→2.5%に利上げ。

2019.3.22と2019.5.28 米国国債金利の3か月物と10年物の金利水準が逆転。

金利据え置きのままなら2019.12に、それより早く利下げならその時期にリスク資産を低リスクポジションに移しはじめる。

参考にしたページ

米国で長短金利が逆転したことの意味を教えてください

https://manabow.com/qa/20181219.html

米国 政策金利チャート、次回FOMC利上げ・利下げ確率

https://nikkeiyosoku.com/fomc

以上を雑にまとめると

・本格運用開始は次回景気後退後から

・基本ほったらかし投資を行う

・ほったらかしすぎると退屈なのでルールの範囲内で遊ぶ

・勝てない相手には降参する

こんなもんかな。

何かあったら、また後で考えよう。